ΙΚΕ vs ΕΠΕ: Είναι, άραγε, αμφίρροπη η αναμέτρηση;

Ι. Προοίμιο

«Το δίλημμα του φυλακισμένου»: Το πλέον διάσημο, ενδεχομένως, πρόβλημα της θεωρίας παιγνίων. Του κλάδου, δηλ. των μαθηματικών που εξετάζει τις στρατηγικές επιλογές λογικά σκεπτόμενων παικτών. Το συγκεκριμένο δίλημμα, όπως εξάλλου και η συγκεκριμένη θεωρία, φαίνεται πως δεν αφορά όλους.

Άλλα διλήμματα, όμως, μοιάζουν περισσότερο οικεία:

«Μα θαρρώ πως θα τα μπλέξω απ’ την Κική κι απ’ την Κοκό ποια να διαλέξω. Την Κική την αγαπώ μα μ’ αρέσει κι η Κοκό» Οι πρεσβύτεροι εξ ημών γνωρίζουμε, πιθανότατα, το συγκεκριμένο δίλημμα των αοιδών Σπύρου Κορώνη και Φίλανδρου Μάρκου.

Κι ακόμα παραπέρα:

Τον Απρίλιο του 2012 νομοθετήθηκε η Ιδιωτική Κεφαλαιουχική Εταιρεία (:ΙΚΕ). Παρέμεινε όμως σε ισχύ, η Ανώνυμη Εταιρεία (ΑΕ) και η Εταιρεία Περιορισμένης Ευθύνης (ΕΠΕ).

Τα όρια μεταξύ ΙΚΕ και ΑΕ ήταν (και είναι) περισσότερο ευδιάκριτα.

Φαίνεται όμως πως δεν ισχύει το ίδιο και για τα όρια μεταξύ ΙΚΕ και ΕΠΕ.

Ή μήπως όχι;

Και σε πρακτικό επίπεδο: Ποια, άραγε, ήταν/είναι η βέλτιστη επιλογή;

Η (σχετικά) «νεαρά» ΙΚΕ ή η «πολυδοκιμασμένη» ΕΠΕ;

Δίλημμα που απασχολεί, λιγότερο ή περισσότερο, μια όχι ασήμαντη μερίδα επιχειρηματιών.

ΙΙ. Η νομική μορφή των ΙΚΕ και ΕΠΕ

Η ΙΚΕ και η ΕΠΕ αποτελούν ενδιάμεσες νομικές μορφές μεταξύ των κεφαλαιουχικών (λ.χ. της ΑΕ) και των προσωπικών εταιρειών (λ.χ. της Ομόρρυθμης και της Ετερόρρυθμης).

Τόσο η ΙΚΕ όσο και η ΕΠΕ θεωρούνται, καταρχήν, κεφαλαιουχικές εταιρείες. Ο κεφαλαιουχικός τους χαρακτήρας αλλοιώνεται όμως, σημαντικά, από προσωπικά στοιχεία. Τα συγκεκριμένα στοιχεία είτε προβλέπονται εξαρχής από το νομοθέτη είτε είναι δυνατό να εισαχθούν με ρυθμίσεις του καταστατικού.

Το βέβαιο όμως είναι πως οι συγκεκριμένες εταιρικές μορφές έχουν σημαντικές διαφοροποιήσεις. Μια σύντομη συγκριτική τους επισκόπηση, θα μας οδηγήσει με ασφάλεια στο συμπέρασμα περί του ποια από τις δύο υπερτερεί.

ΙΙΙ. Τύπος ιδρυτικής πράξης

1. Όσον αφορά την ΙΚΕ

Η ΙΚΕ ιδρύεται με ιδιωτικό έγγραφο και τροποποιείται, επίσης, με ιδιωτικό έγγραφο. Η ταχύτητα και το χαμηλό κόστος της σύστασης και τροποποίησής της είναι ένας από τους βασικούς λόγους που έγινε, εξαρχής, ελκυστική.

Ο κανόνας όμως του ιδιωτικού εγγράφου έχει κάποιες εξαιρέσεις.

Ο συστατικός συμβολαιογραφικός τύπος είναι υποχρεωτικός για την ΙΚΕ σε κάποιες ειδικές περιπτώσεις. Στην περίπτωση, λ.χ. που επιβάλλεται από ειδική διάταξη νόμου ή σ’ εκείνη που εισφέρονται στην εταιρεία περιουσιακά στοιχεία, για την μεταβίβαση των οποίων απαιτείται συμβολαιογραφικός τύπος (όπως ακίνητα ή εμπράγματα δικαιώματα επί ακινήτων). Επίσης στην περίπτωση που ο συμβολαιογραφικός τύπος επιλέγεται από τους ιδρυτές ή τον ιδρυτή (όταν πρόκειται για μονοπρόσωπη ΙΚΕ) (άρθρο 49 ν. 4072/2012).

2. Όσον αφορά την ΕΠΕ

Η ίδρυση αλλά και κάθε τροποποίηση της ΕΠΕ μπορούσε να λάβει χώρα, μέχρι πρότινος, «…μόνον δια συμβολαιογραφικού εγγράφου» (άρθρο 6 §1 ν. 3190/1955). Η συγκεκριμένη δυσκαμψία της ΕΠΕ ήταν, αυτοτελώς, παράγοντας αποφυγής του συγκεκριμένου εταιρικού τύπου.

Σχετικά πρόσφατα (με το άρθρο 2 §2 ν. 4541/2018) αντικαταστάθηκε η παρ. 1 του άρθρου 6, ν. 3190/1955. Στο πλαίσιο της νέας διατύπωσης της συγκεκριμένης διάταξης, η ίδρυση της ΕΠΕ είναι δυνατό να λάβει χώρα είτε με συμβολαιογραφικό είτε με ιδιωτικό έγγραφο.

Συμβολαιογραφικό έγγραφο απαιτείται σε συγκεκριμένες περιπτώσεις. Όταν, λ.χ., επιβάλλεται από ειδική διάταξη νόμου ή εισφέρονται στην εταιρεία περιουσιακά στοιχεία, για την μεταβίβαση των οποίων απαιτείται συμβολαιογραφικός τύπος (όπως ακίνητα ή εμπράγματα δικαιώματα επί ακινήτων). Επίσης στην περίπτωση που ο συμβολαιογραφικός τύπος επιλέγεται από τους ιδρυτές ή τον ιδρυτή (όταν πρόκειται για μονοπρόσωπη ΕΠΕ).

Ιδιωτικό έγγραφο (κι όχι συμβολαιογραφικό) είναι αρκετό όταν υιοθετείται πρότυπο καταστατικό. Στην περίπτωση όμως αυτή η ίδρυση της ΕΠΕ μπορεί να γίνει σε οποιαδήποτε εκ του νόμου ορισμένη Υπηρεσία Μίας Στάσης-ΥΜΣ (ν. 4441/2016). Δηλαδή: (α) σε Υπηρεσίες Γ.Ε.ΜΗ. των Επιμελητηρίων, (β) σε Συμβολαιογράφους ΥΜΣ, (γ) στην Ηλεκτρονική ΥΜΣ (e-ΥΜΣ, η οποία, όμως, λειτουργεί αυτή τη στιγμή μόνο για την ΙΚΕ)-και όχι αποκλειστικά ενώπιον συμβολαιογράφου (αρ. 1 Κ.Υ.Α. αριθμ. 63577/2018)

Ποιο όμως παραμένει το σημαντικό πρόβλημα; Στις περιπτώσεις κατά τις οποίες γίνει χρήση πρότυπου καταστατικού, το (αποκλειστικό) περιεχόμενό του θα πρέπει να ακολουθείται πιστά και χωρίς οποιαδήποτε παρέκκλιση. Σε περίπτωση που υπάρξουν αποκλίσεις από το πρότυπο καταστατικό της ΕΠΕ και επιλεγεί ιδιωτικό έγγραφο, θεμελιώνεται λόγος ακυρότητας της ΕΠΕ.

Συνεπώς, σε περιπτώσεις που οι ιδρυτές μιας ΕΠΕ επιθυμούν να αποκλίνουν από το πρότυπο καταστατικό, το συμβολαιογραφικό έγγραφο είναι η μοναδική επιλογή. Η αντίστοιχη επιβάρυνση των ιδρυτών σε χρόνο και χρήμα δεν μπορεί να αποφευχθεί.

3. Συμπέρασμα

Με βάση όσα παραπάνω αναφέρονται, καταλήγουμε πως, όσον αφορά τον τύπο της ιδρυτικής πράξης, την ευελιξία στην ίδρυση και το κόστος της ίδρυσης, σαφέστατα υπερτερεί η ΙΚΕ. Επομένως:

ΙΚΕ-ΕΠΕ: 1-0

ΙV. Το εταιρικό κεφάλαιο

1. Όσον αφορά την ΙΚΕ

Το κεφάλαιο της ΙΚΕ καθορίζεται από τους εταίρους χωρίς περιορισμό, μπορεί όμως να είναι και μηδενικό. Οι εταίροι συμμετέχουν στην εταιρεία με κεφαλαιακές, με εξωκεφαλαιακές ή με εγγυητικές εισφορές (άρθρο 43 §3 ν. 4072/2012).

2. Όσον αφορά την ΕΠΕ

Το κεφάλαιο της ΕΠΕ καθορίζεται από τους εταίρους χωρίς ελάχιστο ή μέγιστο περιορισμό. Σχηματίζεται είτε από μετρητά είτε από εισφορές σε είδος (άρθρο. 4 § 1 ν. 3190/1955).

Η πρόβλεψη για το εταιρικό κεφάλαιο της ΕΠΕ απαιτούσε, κατά το παρελθόν, κάποιο ελάχιστο καταβεβλημένο. Ξεκίνησε (:1955) με αξίωση ελάχιστου καταβεβλημένου κεφαλαίου 200.000 δρχ. Έφθασε με διαδοχικές αυξήσεις στις 18.000€ (:2002). Ακολούθησαν διαδοχικές μειώσεις. Ήδη όμως η σχετική απαίτηση για ελάχιστο καταβεβλημένο έχει καταργηθεί (άρθρο 3 § 9 του ν. 4156/2013). Το εταιρικό όμως κεφάλαιο της ΕΠΕ δεν είναι δυνατό να είναι μηδενικό.

3. Συμπέρασμα

Με βάση τα παραπάνω, καταλήγουμε πως, όσον αφορά το ύψος του εταιρικού κεφαλαίου, φαίνεται πως υπερτερεί, σε θεωρητικό επίπεδο, η ΙΚΕ καθώς το εταιρικό της κεφάλαιο μπορεί να είναι και μηδενικό. Από την άλλη πλευρά είναι εφικτή η ίδρυση ΕΠΕ με εταιρικό κεφάλαιο 1€. Στο πλαίσιο αυτό μπορούμε, μάλλον, να μιλήσουμε για ισοπαλία-καμιά από τις δύο δεν υπερτερεί. Βαθμό νίκης δεν δικαιούται κάποια από τις δύο. Το σκορ παραμένει.

ΙΚΕ-ΕΠΕ: 1-0

V. Οι εισφορές των εταίρων

1. Όσον αφορά την ΙΚΕ

Αναφέρθηκε ήδη (ανωτέρω υπό IV.1) πως στην ΙΚΕ προβλέπονται και άλλα είδη εισφορών. Στο εταιρικό της κεφάλαιο είναι δυνατό να συμμετάσχει κάποιος εταίρος εισφέροντας χρήματα (:κεφαλαιακές εισφορές). Επιπρόσθετα όμως μπορεί να συμμετάσχει με εξωκεφαλαιακές και εγγυητικές εισφορές (άρ. 76 § 2 εδ. α΄ ν. 4072/2012). Απαραίτητη προϋπόθεση συμμετοχής στην ΙΚΕ είναι η απόκτηση ενός ή περισσοτέρων εταιρικών μεριδίων (αρ. 75 § 1 εδ. α΄ ν. 4072/2012). Κάθε εταιρικό μερίδιο εκπροσωπεί ένα μόνο είδος εισφοράς (άρ. 76 § 2 εδ. β΄ ν. 4072/2012).

Κατ’ αποτέλεσμα: σε μια ΙΚΕ είναι δυνατό να μην υπάρχουν καθόλου κεφαλαιουχικές αλλά μόνο εγγυητικές ή/και εξωκεφαλαιακές εισφορές. Οι τελευταίες (εγγυητικές ή/και εξωκεφαλαιακές-μολονότι δεν έχουν μηδενική αξία) μπορούν να καταστήσουν μηδενικό το κεφάλαιο της ΙΚΕ.

Ποιες όμως είναι οι εξωκεφαλαιακές και ποιες οι εγγυητικές εισφορές;

Οι εξωκεφαλαιακές εισφορές είναι οι παροχές που δεν μπορούν να αποτελέσουν αντικείμενο κεφαλαιακής εισφοράς. Τέτοιες είναι οι απαιτήσεις που προκύπτουν από ανάληψη υποχρέωσης εκτέλεσης εργασιών ή παροχής υπηρεσιών. Η αξία των εισφορών αυτών που αναλαμβάνονται κατά τη σύσταση της εταιρείας ή/και μεταγενέστερα, καθορίζεται στο καταστατικό και αποτιμάται ελεύθερα από τους εταίρους (άρθρο 78 §§ 1 και 2 ν. 4072/2012).

Οι εγγυητικές εισφορές είναι αυτές που συνίστανται στην ανάληψη από έναν εταίρο εγγυητικής ευθύνης για οποιοδήποτε χρέος της εταιρείας και έναντι οποιουδήποτε τρίτου δανειστή της. Η ευθύνη του εταίρου αφορά την κάλυψη του χρέους της εταιρείας κατά κεφάλαιο, τόκους και άλλες επιβαρύνσεις, μέχρι του ποσού που ορίζεται στο καταστατικό. Στην περίπτωση αυτή ο εταίρος ευθύνεται ως πρωτοφειλέτης έναντι των δανειστών της εταιρείας. Οι τελευταίοι (δανειστές) δικαιούνται να στραφούν απευθείας εναντίον του. Δεν απαιτείται οι δανειστές της εταιρείας να έχουν τηρήσει ορισμένη προδικασία. Δεν απαιτείται επίσης να στραφούν πρώτα κατά της ΙΚΕ και να αποδείξουν πως δεν μπορούν να ικανοποιηθούν από αυτή, πριν στραφούν κατά του εταίρου που βαρύνεται με εγγυητική εισφορά.

Το ενδεχόμενο της εξωκεφαλαιακής και εγγυητικής εισφοράς, παρέχει τη δυνατότητα συμμετοχής στο κεφάλαιο της ΙΚΕ εταίρου που δεν διαθέτει ή δεν επιθυμεί να διαθέσει κεφάλαια για τη συμμετοχή του.

Η πρόβλεψη των εξωκεφαλαικών ή εγγυητικών εισφορών προσδίδει στην ΙΚΕ έντονα προσωπικό χαρακτήρα. Μέσω της πρόβλεψης τέτοιου είδους εισφορών, παρέχεται η δυνατότητα στους εταίρους να επιλέξουν αν η εταιρεία τους θα διατηρεί τον κεφαλαιουχικό της χαρακτήρα ή θα προσιδιάζει, περισσότερο, σε προσωπική εταιρεία.

2. Όσον αφορά την ΕΠΕ

Πρόβλεψη εξωκεφαλαικών ή εγγυητικών εισφορών δεν υφίσταται στην ΕΠΕ. Οι εταίροι της είναι υποχρεωμένοι να εισφέρουν χρήματα. Εναλλακτικά: εισφορές σε είδος, αποτιμητές όμως σε χρήματα.

Ακόμα και στην περίπτωση πού ένας από τους εταίρους της ΕΠΕ αναλάβει την υποχρέωση να προσφέρει την εργασία του στην εταιρεία ή αναλάβει εταιρικά της χρέη δεν δικαιούται να προσβλέπει σε εταιρική, εκ του λόγου αυτού, συμμετοχή.

3. Συμπέρασμα

Τα πράγματα είναι απλά. Στην ΙΚΕ υπάρχει δυνατότητα όχι μόνον κεφαλαιακών αλλά και εξωκεφαλαιακών και εγγυητικών εισφορών. Στην ΕΠΕ όχι.

Η ΙΚΕ υπερτερεί. Το σκορ διαμορφώνεται καθαρά:

ΙΚΕ-ΕΠΕ: 2-0

VI. Η λήψη αποφάσεων:

1. Όσον αφορά την ΙΚΕ

Κάθε εταιρικό μερίδιο παρέχει δικαίωμα μιας ψήφου (άρθρο 72 § 2 εδ. α΄ ν. 4072/2012). Οι εταίροι της ΙΚΕ, λοιπόν, λαμβάνουν αποφάσεις (σε Συνέλευση ή εκτός αυτής-υπό τις προϋποθέσεις του νόμου και του καταστατικού) με απόλυτη πλειοψηφία των εταιρικών μεριδίων.

2. Όσον αφορά την ΕΠΕ

Στην ΕΠΕ τα πράγματα γίνονται πιο περίπλοκα.

Σύμφωνα με το άρθρο 13 του ν. 3190/1995: «Μη ορίζοντος άλλως του παρόντος νόμου αι αποφάσεις της συνελεύσεως λαμβάνονται διά πλειονοψηφίας πλέον του ημίσεος του όλου αριθμού των εταίρων, εκπροσωπούντων πλέον του ημίσεος του όλου εταιρικού κεφαλαίου». Προκειμένου, δηλ., να ληφθεί απόφαση από τη Συνέλευση των Εταίρων της ΕΠΕ απαιτείται διπλή πλειοψηφία: μεριδίων και μερίδων. Με άλλα λόγια: και πλειοψηφία κεφαλαίου και πλειοψηφία εταίρων.

Η συγκεκριμένη αξίωση του νόμου δημιουργεί, αρκετές φορές, σημαντικά προβλήματα. Ακόμα και στις περιπτώσεις που κάποιος εταίρος κατέχει πάνω από το μισό (ακόμα και το 99% και πλέον) του εταιρικού κεφαλαίου δεν δικαιούται να λάβει αποφάσεις. Αναγκαία προϋπόθεση για να ληφθεί απόφαση απαιτείται να συμπράξουν εταίροι που διαθέτουν, ενδεχομένως, απειροελάχιστη συμμετοχή. Στην περίπτωση μάλιστα που (αριθμητικά) υπερέχουν οι τελευταίοι, έχουν τη δυνατότητα να «εκβιάζουν καταστάσεις», με την απειλή της αντίθεσής τους στη λήψη ορισμένης απόφασης. Το γεγονός αυτό καθιστά την ΕΠΕ δυσλειτουργική. Είναι ενδεχόμενο, σε αρκετές περιπτώσεις, να μην είναι δυνατή η λήψη αποφάσεων όταν αντιλέγουν οι κατ’ αριθμό πλειοψηφούντες και κατά τη συμμετοχή τους στο εταιρικό κεφάλαιο μειοψηφούντες εταίροι.

3. Συμπέρασμα

Τα πράγματα είναι, και εδώ, απλά. Η ΙΚΕ υπερτερεί και στη διαδικασία λήψης αποφάσεων. Το σκορ διαμορφώνεται:

ΙΚΕ-ΕΠΕ: 3-0

VΙI. Οι ασφαλιστικές εισφορές των εταίρων:

1. Όσον αφορά την ΙΚΕ

Ένα, επιπλέον, πλεονέκτημα της ΙΚΕ έναντι της ΕΠΕ αποτελούν οι μικρότερες οφειλόμενες ασφαλιστικές εισφορές της πρώτης προς τον ΕΦΚΑ. Τα σχετικά θέματα αποσαφηνίζονται στην Εγκύκλιο ΕΦΚΑ 21/22.4.2019. Συνοπτικά:

Οι εταίροι πολυπρόσωπων ΙΚΕ δεν έχουν υποχρέωση υπαγωγής στην ασφάλιση. Οι εταίροι αυτοί έχουν τη δυνατότητα να υπαχθούν προαιρετικά στην ασφάλιση σύμφωνα με τις διατάξεις του π. Ο.Α.Ε.Ε. (άρθρο 116 § 9 περ. β΄, ν. 4072/12). Μόνον ο εταίρος μονοπρόσωπης Ι.Κ.Ε. υπάγεται υποχρεωτικά στην ασφάλιση σύμφωνα με τις διατάξεις του π. Ο.Α.Ε.Ε. (άρθρο 116 § 9 περ. α΄, ν. 4072/12).

Στην ασφάλιση αυτή υπόκεινται, ωστόσο, υποχρεωτικά οι διαχειριστές της ΙΚΕ. Ειδικότερα, υπάγονται υποχρεωτικά στην ασφάλιση σύμφωνα με τις διατάξεις του π. Ο.Α.Ε.Ε. (άρθρο 116 § 9 περ. α΄, ν. 4072/12): (α) ο εταίρος Μονοπρόσωπης ΙΚΕ που ασκεί καθήκοντα διαχείρισης, (β) ο εταίρος πολυπρόσωπης ΙΚΕ που ασκεί καθήκοντα διαχείρισης, (γ) Διαχειριστής ΙΚΕ που δεν έχει την ιδιότητα του εταίρου, ορίστηκε όμως ως διαχειριστής με το καταστατικό ή με απόφαση των εταίρων.

2. Όσον αφορά την ΕΠΕ

Σε αντίθεση με την ΙΚΕ, οι εταίροι των ΕΠΕ καταβάλλουν υποχρεωτικά ασφαλιστικές εισφορές (άρθρο 39, ν. 4387/2016). Αντίστοιχα, οι εταίροι των ΕΠΕ που ασκούν παράλληλα και καθήκοντα διαχείρισης, έναντι αμοιβής, καταβάλλουν υποχρεωτικά εισφορές για τη συγκεκριμένη αμοιβή σύμφωνα με το άρθρο 38, ν. 4387/2016. Τέλος, διαχειριστής ΕΠΕ, που δεν έχει την ιδιότητα του εταίρου (τρίτος) καταβάλλει υποχρεωτικά εισφορές για τη συγκεκριμένη αμοιβή σύμφωνα, επίσης, με το άρθρο 38, ν. 4387/2016.

3. Συμπέρασμα

Οι οικονομικές επιβαρύνσεις των εταίρων της ΕΠΕ είναι, σαφώς, σημαντικότερες εκείνων της ΙΚΕ. Η ΙΚΕ υπερτερεί και στην προκειμένη περίπτωση. Το σκορ διαμορφώνεται:

ΙΚΕ-ΕΠΕ: 4-0

VIΙΙ. Η αναβίωση

1. Όσον αφορά τις ΙΚΕ και τις ΕΠΕ

Τόσο οι ΙΚΕ και οι ΕΠΕ είναι ενδεχόμενο να λυθούν, μεταξύ άλλων, με απόφαση των εταίρων, λόγω παρόδου της διάρκειας ζωής τους και λόγω πτώχευσης. Στις περιπτώσεις αυτές, και οι δύο εταιρικές μορφές είναι δυνατό να αναβιώσουν με ομόφωνη απόφαση των εταίρων τους (άρθρο 105 §7, ν. 4072/2012 και άρθρο 50α ν. 3190/1955). Ωστόσο, η ΙΚΕ έχει την δυνατότητα να αναβιώσει ακόμα κι αν έχει αρχίσει η διανομή της εταιρικής περιουσίας. Αυτό όμως δεν μπορεί να συμβεί στις ΕΠΕ.

2. Συμπέρασμα

Η ΙΚΕ υπερτερεί και στο θέμα της αναβίωσης.

Το τελικό σκορ διαμορφώνεται συντριπτικά υπέρ της ΙΚΕ:

ΙΚΕ-ΕΠΕ: 5-0

IX. Η εμπιστοσύνη της «αγοράς» στην ΙΚΕ και στην ΕΠΕ

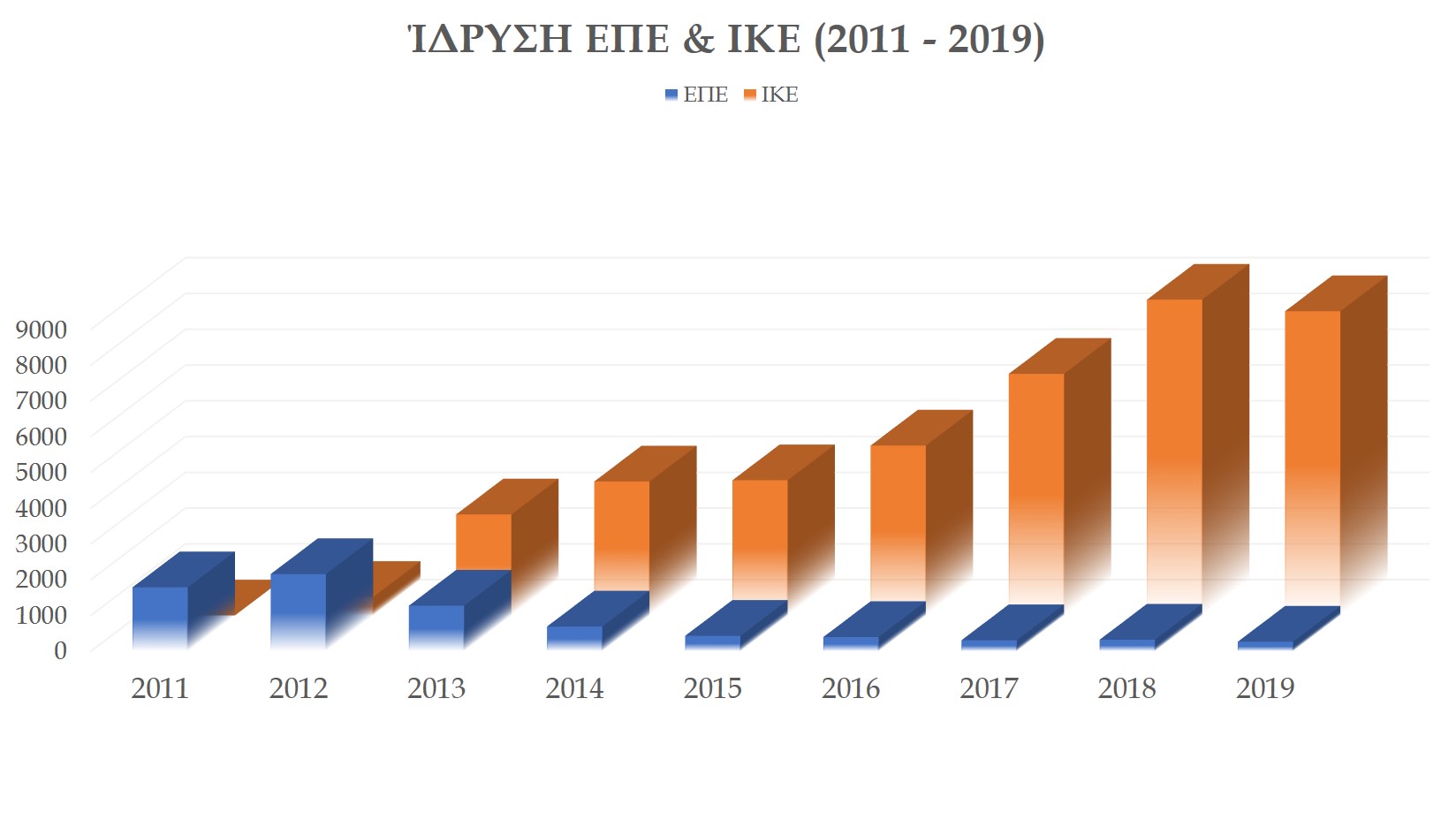

Από το χρόνο της δημοσίευσης του νόμου για τις ΙΚΕ (ΦΕΚ Α’ 86/11-04-2012), οι επιχειρηματίες, λογιστές και δικηγόροι περιβάλλαμε με την απόλυτη εμπιστοσύνη μας την ΙΚΕ. (Μέσω της δικηγορικής μας εταιρείας, μάλιστα, συνεστήθη η δεύτερη ΙΚΕ σε όλη την Ελλάδα). Τα στοιχεία του ΓΕΜΗ για τα έτη 2012 (οπότε και θεσπίστηκε η ΙΚΕ) μέχρι και τα μέσα Οκτωβρίου 2019, επιβεβαιώνουν την εμπιστοσύνη των εμπλεκομένων. Προκύπτουν συντριπτικά υπέρ της ΙΚΕ. Συγκεκριμένα:

X. Εν κατακλείδι

Η ΙΚΕ και η ΕΠΕ λειτουργούσαν, από την θέσπιση ήδη της ΙΚΕ, ανταγωνιστικά.

Η ΙΚΕ αποδεικνύεται περισσότερο οικονομική έναντι της ΕΠΕ. Το σημαντικότερο όμως είναι πως η ΙΚΕ αποδεικνύεται και περισσότερο ευέλικτη.

Οι εταίροι της ΙΚΕ διαθέτουν σημαντικά περιθώρια να ρυθμίζουν, κατά τη βούλησή τους, σημαντικά ζητήματα της εταιρείας. Τα πλεονεκτήματα της ΙΚΕ είναι δεδομένα έναντι της ΕΠΕ.

Η εμπιστοσύνη της αγοράς στην ΙΚΕ δεδομένη, επίσης, έναντι της ΕΠΕ. Το γεγονός αυτό αποτυπώνεται, εξάλλου, στα στοιχεία δημοσιότητας του ΓΕΜΗ και συγκεκριμένα, στα στατιστικά συστάσεων.

Αντίστοιχο με το εισαγωγικό δίλημμα («…απ’ την Κική κι απ’ την Κοκό ποια να διαλέξω») δεν μπορεί να υπάρξει μεταξύ ΙΚΕ και ΕΠΕ.

Όχι πλέον.

Η ύπαρξη της ΕΠΕ αποδεικνύεται, ήδη, περιττή.

Σταύρος Κουμεντάκης

Senior Partner

Υ.Γ. Συνοπτική έκδοση του άρθρου δημοσιεύτηκε στην Εφημερίδα ΜΑΚΕΔΟΝΙΑ, στις 27 Οκτωβρίου 2019.