Οι επιχειρήσεις χρειάζονται κεφάλαια (ίδια ή ξένα) για την επιβίωση και ανάπτυξή τους. Στην Ευρώπη στρέφονται στις τράπεζες, κατά κύριο λόγο, για την άντλησή τους. Η Ευρωπαϊκή οικονομία έχει, κατά τούτο, καταλήξει (και δεν μοιάζει απλώς) τραπεζοκεντρική. Πολύ περισσότερο η ελληνική. Η σύγκριση με τις ΗΠΑ, το Ηνωμένο Βασίλειο και την Ιαπωνία (:χώρες, δηλαδή, με αναπτυγμένες κεφαλαιαγορές) του λόγου το αληθές, απλά, αποδεικνύει. Δεν αποτελεί πόρισμα, απλά, θεωρητικών διαπιστώσεων: τα σχετικά μεγέθη δεν αφήνουν περιθώρια παρερμηνειών. Θα πρέπει, άραγε, να θεωρήσουμε δεδομένο πως η αναζήτηση κεφαλαίων από μέρους των ευρωπαϊκών επιχειρήσεων θα αρχίσει να στρέφεται εκτός τραπεζικού συστήματος-προς τις κεφαλαιαγορές λ.χ.; Και, σε καταφατική περίπτωση, τούτο, άραγε, θα ισχύει (και) για τις ελληνικές επιχειρήσεις; Κι αν ναι, πότε;

Για τα πλεονεκτήματα (βεβαίως προϋποθέσεις και μειονεκτήματα) της χρηματοδότησης εκτός τραπεζικού συστήματος (κεφαλαιαγορές και όχι μόνον) θα μας δοθεί η ευκαιρία να ασχοληθούμε σε επόμενη αρθρογραφία μας. Αντίστοιχα και με τις προϋποθέσεις αύξησης της πιστοληπτικής ικανότητας των επιχειρήσεων. Ας επικεντρωθούμε, επί του παρόντος, στην απάντηση στα εισαγωγικά ερωτήματα.

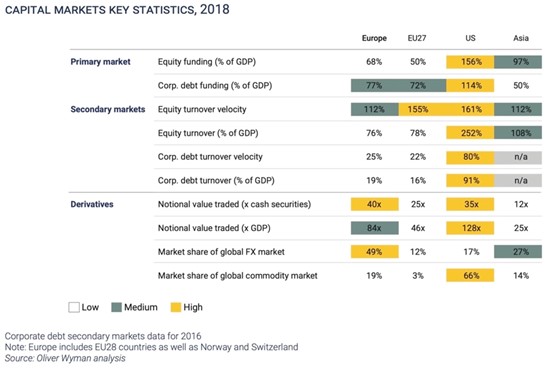

Κεφαλαιαγορά: ΗΠΑ vs ΕΕ

Ένας δείκτης που συνηθίζεται να χρησιμοποιείται για την αξιολόγηση του μεγέθους της ανάπτυξης μιας κεφαλαιαγοράς είναι αυτός που προκύπτει από τη σχέση Κεφαλαιοποίηση αγοράς/ ΑΕΠ.

Σε σχετικά πρόσφατο report της FESE (:Federation of European Stocks Exchanges/ Ένωση Ευρωπαϊκών Χρηματιστηρίων) γίνεται μια καταγραφή ενδιαφερόντων στατιστικών (με βάση τα τελευταία δημοσιευμένα-κατά τη σύνταξή του, από την Παγκόσμια Τράπεζα, στοιχεία της 31.12.18). Συγκεκριμένα:

Ας περιοριστούμε στον Δείκτη: Κεφαλαιοποίηση της αγοράς/ΑΕΠ. Παρατηρούμε πως ανέρχεται:

Στο 156% για τις ΗΠΑ,

Στο 50% για την EU27 και

Στο 68% για την Ευρώπη (EU27 + Μεγάλη Βρετανία + Ελβετία +Νορβηγία).

Επομένως: για την Ευρωπαϊκή Ένωση των 27 ο σχετικός δείκτης περιορίζεται στο 1/3 των ΗΠΑ.

Προκύπτει, κατ’ ακολουθίαν-ως απολύτως προφανής διαπίστωση, η υστέρηση της ευρωπαϊκής κεφαλαιαγοράς έναντι εκείνης των ΗΠΑ.

Προκύπτει επίσης, ως αυταπόδεικτη, η εξαιρετικά περιορισμένη αξιοποίηση των ευρωπαϊκών χρηματιστηρίων για την άντληση κεφαλαίων από μέρους των ευρωπαϊκών επιχειρήσεων.

«Η ελληνική οικονομία είναι κατ’ εξοχήν τραπεζοκεντρική»

Σε διαδικτυακή εκδήλωση του ΙΟΒΕ της 17.12.20 με αντικείμενο «Χρηματοδότηση, ιδιωτικό χρέος και επανεκκίνηση της οικονομίας» συμμετείχε, μεταξύ άλλων, ο Διοικητής της Τράπεζας της Ελλάδος κ. Στουρνάρας. Η ομιλία του, λόγω της θέσης του, είχε, όπως είναι φυσικό, ιδιαίτερη βαρύτητα.

Αναφερόμενος στην ελληνική οικονομία ο κ. Στουρνάρας, είπε: «Η ελληνική οικονομία είναι κατ’ εξοχήν τραπεζοκεντρική. Τι εννοώ μ’ αυτό; Ας υποθέσουμε ότι απαιτούνται εκατό μονάδες χρηματοδότησης. Κι ας δούμε την Αμερική, την Ευρώπη και την Ελλάδα. Από τις 100 μονάδες χρηματοδότησης στην Αμερική το μισό, περίπου το 50%, αντλείται από τις κεφαλαιαγορές˙ το άλλο μισό από τις τράπεζες. Στην Ευρώπη χοντρικά το 75% αντλείται από τις τράπεζες και το 25% από τις κεφαλαιαγορές. Στην Ελλάδα το 95% από τις τράπεζες και το 5% από τις κεφαλαιαγορές. Άρα λοιπόν η Ελλάδα είναι μια κατ’ εξοχήν τραπεζοκεντρική χώρα κι οι τράπεζες παίζουν έναν πολύ σημαντικό ρόλο στη χρηματοδότηση και στην οικονομική ανάπτυξη».

Εντούτοις: Όπως και στη συνέχεια θα καταδειχθεί, η αλήθεια είναι (δυστυχώς) δυσμενέστερη. Η χρηματοδότηση προς τις επιχειρήσεις από τις ευρωπαϊκές κεφαλαιαγορές κατέχει ακόμα μικρότερο ποσοστό από αυτό που ο κεντρικός μας τραπεζίτης υποστηρίζει. (Με ασφάλεια θα υποθέσουμε το αντίστοιχο και για τις ελληνικές επιχειρήσεις…).

Κι αν αναζητήσουμε την αιτιολογία; Θα πρέπει, προεχόντως, να την αποδώσουμε στην διάρθρωση και σύνθεση της ευρωπαϊκής οικονομίας. Περισσότερο όμως: στην γενικότερη κουλτούρα που επικρατεί στον τομέα της χρηματοδότησης των επιχειρήσεων στη γηραιά ήπειρο.

Η συμμετοχή της κεφαλαιαγοράς στη χρηματοδότηση των ελληνικών επιχειρήσεων

Δεν φαίνεται, δυστυχώς, να υπάρχουν (δημοσιευμένα-επεξεργασμένα) στοιχεία όσον αφορά τη χρηματοδότηση των ελληνικών επιχειρήσεων εκτός του τραπεζικού συστήματος. Ακόμα όμως κι αν δεχθούμε ως ακριβή την (μάλλον αισιόδοξη) προσέγγιση του κ. Στουρνάρα (:5% συμμετοχή της κεφαλαιαγοράς επί του συνόλου), τα συμπεράσματα παραμένουν απολύτως απογοητευτικά.

Οι εταιρείες με εισηγμένες μετοχές, με βάση στοιχεία της Επιτροπής Κεφαλαιαγοράς, περιορίζονται: (α) στις εκατόν εβδομήντα μία (171) για την Κύρια Αγορά και (β) στις ένδεκα (11) για την ΕΝ.Α (:ΕΝαλλακτική Αγορά).

Επομένως: οι εκατόν ογδόντα δύο (182) εταιρείες με εισηγμένες μετοχές στην Ελλάδα (ενδεχομένως κι εκείνες που υπήρξαν) μοιράζονται το 5% που αντιστοιχεί στη χρηματοδότηση από την ελληνική κεφαλαιαγορά.

Για το υπόλοιπο (το 95%) που αναλογεί στη χρηματοδότηση (κατά βάση) από το τραπεζικό σύστημα διαγκωνίζονται οι 182 προαναφερθείσες μαζί με τις υπόλοιπες από τις 821.540(!) ελληνικές επιχειρήσεις. (Ο συνολικός τους αριθμός προκύπτει από τα δημοσιευμένα στοιχεία της Ευρωπαϊκής Επιτροπής του 2019).

Τα στοιχεία της ΕΕ για την πρόσβαση των ΜΜΕ στις κεφαλαιαγορές

Το (διπλό-δευτερεύον) πρόβλημα της ΕΕ

Η διαπίστωση του κεντρικού τραπεζίτη της χώρας μας (:«Η ελληνική οικονομία είναι κατ’ εξοχήν τραπεζοκεντρική») προσδιορίζει το πρόβλημα. Το μέγεθος όμως της εξάρτησης της ευρωπαϊκής οικονομίας και, κατ’ ακολουθίαν, της ελληνικής από το τραπεζικό σύστημα μοιάζει περισσότερο σοβαρό και ανησυχητικό από ό,τι ο ίδιος επισημαίνει.

(Ασφαλής) πηγή μας, τα στοιχεία και η θέση της Ευρωπαϊκής Επιτροπής, που διατυπώνονται στην: «Αξιοποίηση του πλήρους δυναμικού των ευρωπαϊκών ΜΜΕ». Από τα εκεί αναφερόμενα προκύπτει πως :

(α) Μόνο το 10%(!) της εξωτερικής χρηματοδότησης των ευρωπαϊκών ΜΜΕ (δηλ. από τρίτες-εκτός της εταιρείας πηγές) προέρχεται από τις κεφαλαιαγορές και

(β) Μόνο το 11% των επιχειρήσεων στην Ευρώπη θεωρεί τα ίδια κεφάλαια ως βιώσιμη χρηματοδοτική επιλογή. Το σημαντικότερο: μόνο το 1% την έχει χρησιμοποιήσει.

Οι δράσεις της ΕΕ για τη διαχείρισή του

Προκειμένου να διαχειριστεί η ΕΕ το παραπάνω (διπλό & εξαιρετικά σοβαρό) πρόβλημα αποφάσισε τη δημιουργία:

(α) Ενός fund για την εισαγωγή των ΜΜΕ στο χρηματιστήριο.

Το συγκεκριμένο ιδιωτικό/δημόσιο fund συστάθηκε στο πλαίσιο του προγράμματος InvestEU. Μέσω αυτού θα διοχετεύονται επενδύσεις για την τόνωση της χρηματοδότησης εταιρειών καθώς και fund που διοικούνται από γυναίκες.

(β) Της πρωτοβουλίας ESCALAR

Η συγκεκριμένη πρωτοβουλία κατατείνει στη δημιουργία μηχανισμού για την ενίσχυση του μεγέθους των κεφαλαίων επιχειρηματικών συμμετοχών και την προσέλκυση περισσότερων ιδιωτικών επενδύσεων. Σκοπός της: η ενίσχυση επιχειρήσεων υψηλού δυναμικού ανάπτυξης.

Μέλλει να αποδειχθεί η επιτυχία αμφοτέρων…

Το πραγματικό (:κυρίαρχο) πρόβλημα της ΕΕ και η διαχείρισή του

Το πραγματικό πρόβλημα που η ΕΕ καλείται να διαχειριστεί, φαίνεται πως δεν είναι (μόνον) η δημιουργία των προϋποθέσεων για την καλύτερη πρόσβαση των επιχειρήσεων στις κεφαλαιαγορές.

Το πραγματικό (και κυρίαρχο) πρόβλημα της ΕΕ έγκειται στον περιορισμό της περαιτέρω επέκτασης του χρηματοπιστωτικού συστήματος στον χώρο της ΕΕ. Στον περιορισμό, συνακόλουθα, των κινδύνων, που η εν λόγω επέκταση συνεπάγεται.

Το σημαντικότερο: στον περιορισμό της εξουσίας των τραπεζών και τραπεζιτών σε βάρος της πολιτικής εξουσίας της ΕΕ.

Οι προαναφερθείσες δράσεις της ΕΕ προς τη συγκεκριμένη κατεύθυνση, κατά βάση, κατατείνουν.

Μήπως στις ευρωπαϊκές ΜΜΕ διατίθενται λιγότερα χρήματα από τις αντίστοιχες των ΗΠΑ;

Η Ένωση Χρηματοοικονομικών Αγορών στην Ευρώπη (AFME) σε συνεργασία με την Boston Consulting Group προχώρησαν, από κοινού-πριν από μια εξαετία (:2/2015) στην έκδοση ενός ενδιαφέροντος report: «Bridging the growth gap Investor views on European and US capital markets and how they drive investment and economic growth» (:«Γεφυρώνοντας το χάσμα ανάπτυξης-Οι απόψεις των επενδυτών σχετικά με τις ευρωπαϊκές και αμερικανικές κεφαλαιαγορές και με ποιον τρόπο οδηγούν τις επενδύσεις και την οικονομική ανάπτυξη»).

Διαβάζουμε στο συγκεκριμένο report, μεταξύ άλλων, πως στις ευρωπαϊκές ΜΜΕ διατίθενται περισσότερα χρήματα από τις αντίστοιχες των ΗΠΑ. Κατά τις εκτιμήσεις της ανάλυσης, στις ΜΜΕ (εταιρείες με Κύκλο Εργασιών μικρότερο από 50 εκ.€) της Ευρώπης έχει διατεθεί σχεδόν διπλάσια χρηματοδότηση (έναντι των ΗΠΑ) από τράπεζες, μη τράπεζες και κυβερνήσεις. Τα στοιχεία προκύπτουν ως ιδιαίτερα ενδιαφέροντα. Συγκεκριμένα:

Από τα παραπάνω προκύπτει, ενδεικτικά, πως το 2013 (που λαμβάνεται υπόψη ως έτος αναφοράς), δόθηκαν 926 δισ. Ευρώ νέας χρηματοδότησης, όλων των τύπων, στις ΜΜΕ της Ευρώπης, έναντι 571 δισ. ευρώ στις ΗΠΑ. Τα δεδομένα, και στις δύο περιοχές, εξαιρούν τη χρηματοδότηση που παρέχεται από προσωπική χρηματοδότηση (συμπεριλαμβανομένων κεφαλαίων που διατίθενται στις ΜΜΕ από τους ιδιοκτήτες τους μέσω του προσωπικού τους πλούτου και διακρατούμενων κερδών).

Με βάση την ίδια, ανωτέρω, ανάλυση: έρευνες και συνεντεύξεις διαπιστώνουν πως οι ευρωπαϊκές ΜΜΕ προτιμούν έντονα τον τραπεζικό δανεισμό έναντι προσωπικών ή εναλλακτικών πηγών χρηματοδότησης. Αυτό, εξάλλου, αποδεικνύεται από τον ανεπτυγμένο χαρακτήρα των τελευταίων (όπως τα venture capital και το angel investing-διαθέσιμα σε μικρότερες ΜΜΕ στην Ευρώπη.

Το 2013, για παράδειγμα, επενδύθηκαν 26 δισ. Ευρώ από εταιρείες venture capital σε ΜΜΕ στις ΗΠΑ-έναντι μόνο 5 δισ. ευρώ στις αντίστοιχες ευρωπαϊκές. Κατά την ίδια περίοδο, επενδύθηκαν 20 δισ. Ευρώ από angel investors σε ΜΜΕ των ΗΠΑ-έναντι μόνον 6 δισ. ευρώ στην Ευρώπη.

Επομένως: δεν λείπουν τα χρήματα που διοχετεύονται στις ευρωπαϊκές επιχειρήσεις. Το πρόβλημα είναι πως οι επιχειρήσεις τα αναζητούν (προεχόντως) από τις τράπεζες. Με τον τρόπο όμως αυτό οι τράπεζες αναδεικνύονται «κυρίαρχες του παιχνιδιού». Τούτο όχι μόνον δεν επιλύει τα υφιστάμενα προβλήματα αλλά, αντιθέτως, τα πολλαπλασιάζει.

Πρόβλημα…

Αποτελεί κοινή διαπίστωση πως η γιγάντωση του (παγκόσμιου και ευρωπαϊκού) τραπεζικού συστήματος, εγκυμονεί σοβαρούς κινδύνους για την οικονομία. Απεδείχθη, ήδη, πως οι συγκεκριμένοι κίνδυνοι δεν είναι θεωρητικοί. Τόσο στις ΗΠΑ όσο και στην Ευρώπη-πρόσφατα και στο πλαίσιο της (μακράς-ευρωπαϊκής) χρηματοοικονομικής κρίσης. Εθνικές οικονομίες έφτασαν στα όρια της κατάρρευσης εξαιτίας της γιγάντωσης και σαθρών θεμελίων του τραπεζικού συστήματος (βλ., λ.χ., Κύπρος και, δευτερευόντως, Ελλάδα).

Επίσης: η στάση του τραπεζικού συστήματος έναντι των ΜΜΕ στην Ευρώπη και τη χώρα μας έχει διαγνωσθεί ως σοβαρό πρόβλημα. Ήδη και στο πλαίσιο της σε εξέλιξη, ακόμα, υγειονομικής/χρηματο-οικονομικής κρίσης.

…vs επιχειρηματική ευκαιρία

Μήπως όμως τα συγκεκριμένα, προαναφερθέντα, προβλήματα θα πρέπει να μας βοηθήσουν να σκεφτούμε «out of the box»; Να μας αναγκάσουν να τα αντιμετωπίσουμε (και διαχειριστούμε) ως καθαρή, πλέον, ευκαιρία; Μια ευκαιρία για σταδιακή απαγκίστρωση των ΜΜΕ (αλλά και της εθνικής οικονομίας) από τις αγκυλώσεις και κινδύνους του τραπεζικού συστήματος;

Μήπως ήρθε η ώρα να στραφούν οι ΜΜΕ επιχειρήσεις (και) της χώρας μας στη χρηματοδότησή τους εκτός αυτού (του τραπεζικού συστήματος);

Να αξιοποιήσουν τις (δεδομένες-εναλλακτικές) ευκαιρίες χρηματοδότησης που υπάρχουν «εκεί έξω»; (Και που ολοένα θα πληθαίνουν..)

(Και) στην ελληνική κεφαλαιαγορά;

Δεν χωρεί αμφιβολία!

Ήρθε (όπως θα καταδειχθεί & σε επόμενη αρθρογραφία μας) η ώρα.-

Σταύρος Κουμεντάκης

Managing Partner

Υ.Γ. Συνοπτική έκδοση του άρθρου δημοσιεύτηκε στην Εφημερίδα ΜΑΚΕΔΟΝΙΑ, στις 28 Μαρτίου 2021.

Η πληροφόρηση που εμπεριέχεται στο παρόν άρθρο δεν συνιστά (ούτε και έχει σκοπό να αποτελέσει) νομική συμβουλή. Μια τέτοια νομική συμβουλή είναι δυνατό να παρασχεθεί μόνον από αρμόδιο δικηγόρο ο οποίος θα λάβει υπόψη του το σύνολο των δεδομένων που θα του εκθέσετε για την υπόθεσή σας. Αναλυτικά.